風(fēng)險(xiǎn)輔導(dǎo):本文為財(cái)報(bào)素養(yǎng)著述,不包含保舉行動(dòng),請(qǐng)勿據(jù)此操作,看重安全。

人人好,我是財(cái)官。今兒我們要聊的這家公司——變調(diào)新材,賬本上就擺著一起彰著的“加減法”——利潤減了,現(xiàn)款加了,況兼加得還不是一星半點(diǎn)。

為回饋一直支撐財(cái)官的粉絲,凡是設(shè)為星標(biāo)、點(diǎn)??贊和??在看,并在留言區(qū)積極互動(dòng),就有契機(jī)免費(fèi)和財(cái)官調(diào)換財(cái)報(bào)解讀心得。

為什么利潤表不顏面,銀行戶頭卻極度鼓脹?我們今天就當(dāng)一趟財(cái)經(jīng)窺察,把這些反常的數(shù)據(jù)當(dāng)成陳跡,一層層剝開,望望內(nèi)部到底藏著什么貓膩。

利潤下滑7.09億,僅僅障眼法?

打開最新的獲利單,第一個(gè)跳進(jìn)眼里的數(shù)字是7.09億。這是三季度的纏綿效用,但操縱阿誰同比下跌了10.28%的標(biāo)注,像塊烏云壓在頭頂。乍一看,事跡如實(shí)在調(diào)謝。

可財(cái)官辦案這樣多年,最不堅(jiān)信的便是第一印象。利潤降了,我們得看它是怎樣降的。

{jz:field.toptypename/}是東西賣不掉了,如故根底就不念念讓它看起來那么顏面?順著這個(gè)疑問,我驅(qū)動(dòng)翻后頭的賬本。

現(xiàn)款洪流651.78億,顯現(xiàn)簡直底色

這一翻,翻出了大問題。銷售商品收到的現(xiàn)款總和,明顯寫著651.78億。這個(gè)數(shù)字,果然比營業(yè)收入還要卓越一大截。

諸君,這里頭的門說念可就深了。頻繁來說,你賣東西弗成能全收現(xiàn)錢,總有一部分是賒賬,是以現(xiàn)款流經(jīng)常會(huì)略低于營收。

但當(dāng)前現(xiàn)款流比營收還多,講解什么?講解它不僅把當(dāng)年賣貨的錢皆收追念了,很可能還把往時(shí)的舊賬也給清了一泰半。這哪像生意難作念的模式?這分明是收錢收平直抽筋。

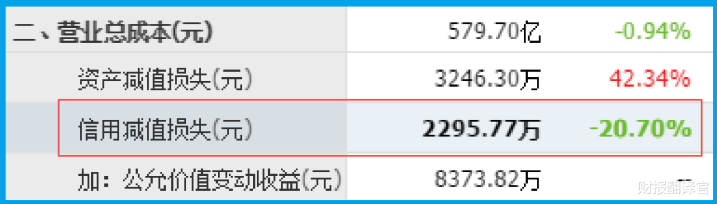

壞賬暴減20.70%,洗清財(cái)務(wù)嫌疑

既然現(xiàn)款流這樣充沛,那我得望望它往時(shí)的爛賬措置得怎樣樣。翻到壞賬那一欄,數(shù)字是2295.77萬,同比下跌了20.70%。

這個(gè)降幅,在財(cái)官眼里,重量很重。壞賬就像臉上的飯桶,有便是有,莫得便是莫得,很難藏得住。

當(dāng)前這個(gè)看法大幅下跌,講解它下搭客戶的日子過得可以,回款質(zhì)地很高。

這也從側(cè)面印證了那651.78億現(xiàn)款的簡直性——不是靠借新還舊移東補(bǔ)西湊出來的,是真金白銀流進(jìn)來了。

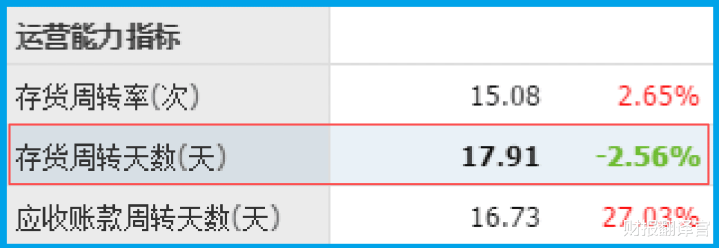

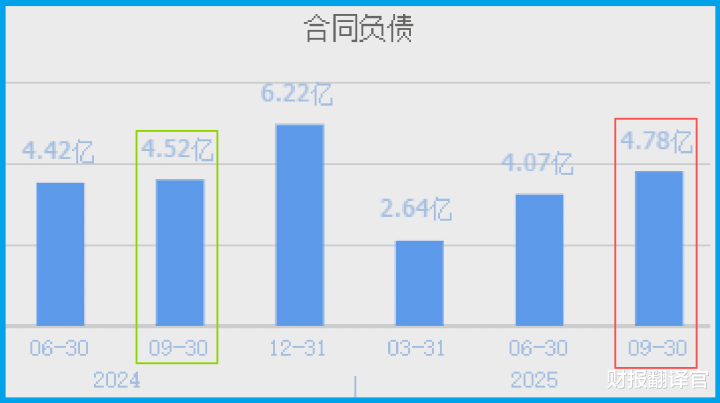

銷售周期18天,訂單藏著4.78億彈藥。再看運(yùn)營節(jié)拍,銷售周期是18天,加速了3%。

這個(gè)速率在鋁加工行業(yè)里,算是終點(diǎn)快了。東西賣得快,講解下流需求歡叫,坐褥線一直熱乎著。

更關(guān)鍵的是,它手里一經(jīng)握著4.78億的客戶訂單,況兼這個(gè)訂單量還比客歲同時(shí)增長了5.87%。

這就好比干戈,前線訂單脅制,后方糧草飽和,中間的倉庫堆滿彈藥,這不是庫存積壓,這是戰(zhàn)備儲(chǔ)備。這些存貨,隨時(shí)可以造成下一波凈利潤的燃料。

行業(yè)風(fēng)口:特高壓的“隱形智囊”

看到這兒,時(shí)時(shí)彩你可能要問,憑什么它的回款這樣好?訂單這樣穩(wěn)?這就得跳出賬本,望望它到底是干什么的。

這家公司的主營業(yè)務(wù)是鋁合金,聽起來很傳統(tǒng),但它作念的不是等閑的鋁材,而是國度高強(qiáng)超導(dǎo)線纜的規(guī)范制定者。它跟國纜征詢所、電科院那是多年的調(diào)解伙伴,相干硬得很。

更關(guān)鍵的是,在十三五期間,國度西電東輸樣貌里,70%以上的特高壓導(dǎo)線中標(biāo)單元,采購的皆是它的居品。

這意味著什么?意味著凡是你要參與國度級(jí)特高壓工程,你就繞不開它。這種“賣規(guī)范”和“賣鏟子”的生意,護(hù)城河深不見底。

電力投資是國度剛需,特高壓誕生是國度策略,它卡住了這個(gè)咽喉,現(xiàn)款流能不好嗎?

生意模式:華為參股的“產(chǎn)業(yè)錨點(diǎn)”

再看它的生意模式,更有興味。打開鼓勵(lì)名單,你會(huì)發(fā)現(xiàn)富聯(lián)裕展科技(深圳)有限公司的名字。

熟練產(chǎn)業(yè)鏈的皆知說念,這背后站著的,是阿誰名滿天地的華為系。

華為為什么要投一家作念鋁材的公司?這里頭的念念象空間太大了。不管是耗盡電子的金屬外殼,如故改日通訊基站的新材料期騙,這皆是一種深度的產(chǎn)業(yè)綁定。

這種“國度隊(duì)工程+頭部科技公司參股”的模式,讓它既有了矯健的基本盤,又有了念念象的成長盤。

估值邏輯:19倍市盈率貴不貴?

終末我們聊聊估值。它的動(dòng)態(tài)市盈率是19倍,市凈率是1.62倍。怎樣看待這兩個(gè)數(shù)字?

在一個(gè)傳統(tǒng)的鋁加工行業(yè),19倍的市盈率看起來不算低廉。但若是把它放在“特高壓中樞供應(yīng)商”和“華為產(chǎn)業(yè)鏈”的雙重濾鏡下,這個(gè)估值就有了新的解讀角度。

更何況,它手里的現(xiàn)款流如斯充裕,訂單還在增長,壞賬在減少,這講解它的纏綿質(zhì)地很高。

19倍的估值,買的不是當(dāng)下的利潤增速,而是它這種在產(chǎn)業(yè)鏈里“卡脖子”的地位,以及改日超導(dǎo)期間一朝落地帶來的雄壯念念象空間。

它的估值不算泡沫,但主力資金卻早已重倉窒礙,原因就在這兒——他們等的,可能不是季報(bào)里那10%露面的增長,而是產(chǎn)業(yè)爆發(fā)的那一聲令下。

財(cái)官總結(jié)

案子查到這兒,真相基本浮出水面。這根本不是什么墮入窘境的傳統(tǒng)企業(yè),而是一個(gè)披著傳統(tǒng)制造業(yè)外套的“改日科技寡頭”。

它的利潤下滑,更像是主動(dòng)減輕陣線、清舊賬、囤現(xiàn)款的策略治愈。那651.78億的現(xiàn)款是它的底氣,那4.78億的訂單是它的槍膛,那70%的特高壓份額是它的防彈衣。

許多東說念主在盯著它利潤降了10.28%而搖頭離場,卻沒看到它倉庫里堆滿了改日幾年國度電網(wǎng)誕生急需的“彈藥”。

財(cái)報(bào)是寫給來往所看的,財(cái)報(bào)背后的產(chǎn)業(yè)邏輯才是留給機(jī)靈東說念主看的。

這家公司的賬本告訴我們一個(gè)敬愛:有期間,數(shù)字變小了,不代表實(shí)力變?nèi)趿耍赡軆H僅獵東說念主為了更好地出擊,有利壓低了腳步聲。

今天的解密就到這里。財(cái)官如故那句話,別聽別東說念主說什么,要看賬本里藏著什么。我們下期見。

今天的實(shí)質(zhì)對(duì)你有匡助的話,辛勞點(diǎn)??贊和??在看,你的每一次互動(dòng),皆是財(cái)官繼續(xù)輸出的能源。

若是把上市企業(yè)的基本面,從高到低分為A、B、C、D、E五個(gè)等第的話,財(cái)報(bào)翻譯官個(gè)東說念主合計(jì)這家企業(yè)能守護(hù) C 級(jí)的水平。

風(fēng)險(xiǎn)輔導(dǎo):財(cái)報(bào)邃密的公司不一定會(huì)高漲,然則那些能繼續(xù)大漲的企業(yè),其財(cái)報(bào)一定相等出色。本文為地說念的財(cái)報(bào)素養(yǎng)著述,并莫得保舉之意,也但愿人人能嚴(yán)慎參考。

備案號(hào):

備案號(hào):